【税费承担】第八条本合同生效后,甲、乙双方应按国家及本市的有关规定缴纳税、费。

在上述房地产转移占有前未支付的物业管理费、水、电、燃气、通信费等其他费用,按本合同附件四约定支付。

签订技巧:

本条款1是对于关于房屋买卖中税费承担问题的规定,简单讲就是税费各付;2是对房屋转移占有前的欠费支付进行的规定,双方可在合同附件中约定具体谁来承担。

风险提示:

1.房屋交易中的税费问题无论是税费各付还是全部下家承担,实际上都会计算在买方一方,实践中通常会约定全部由买方承担。

2.交付之前的欠费一般是由卖方使用所产生的,通常由卖方支付,但基于合同的意思自治,约定由任何一方支付也是可以的。

老王建议:

1.税费如何支付不但要约定清楚,而且要明确买方、卖方具体承担哪些税种、税率多少、多出的税种、税费由谁承担、如何支付等。

2.卖方之前的欠费在签订入住交接书时一定要核实清楚:水、电、煤表起止码等。

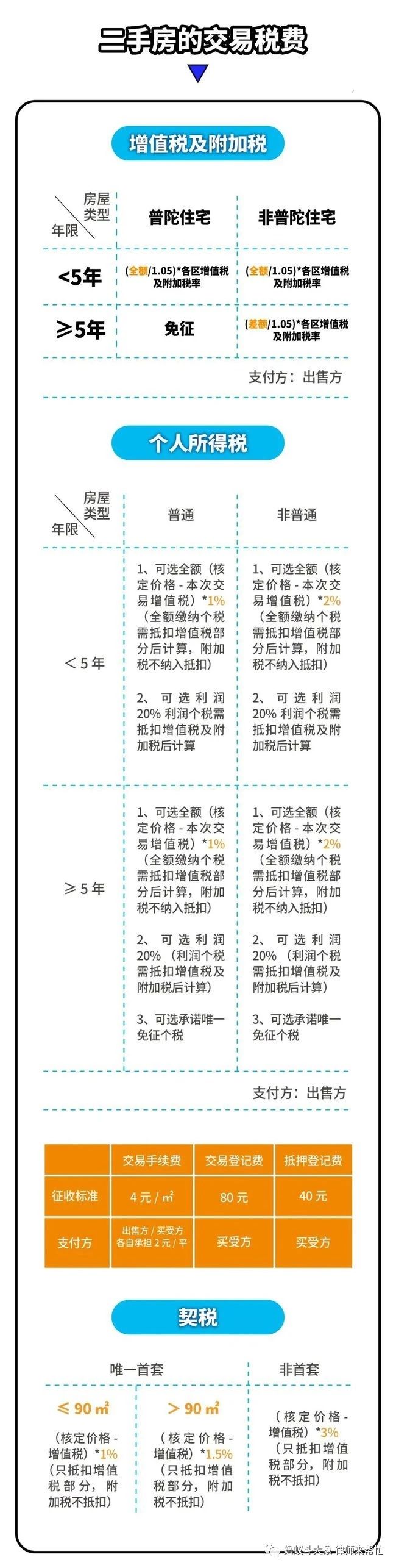

3.上海地区房产交易的税费可以参考如下:

四、常见争议:

【实务案例1】一方拒付税费,另一方可先垫付后追偿。

上海市松江区人民法院审理的朱步庆、孙蕾与毕连天房屋买卖合同纠纷案号:(2017)沪0117民初13814号认为:“依法成立的合同,对当事人具有法律约束力。当事人应当按照约定履行自己的义务,不得擅自变更或者解除合同。根据原、被告双方签订的《房地产买卖居间协议》、《上海市房地产买卖合同》及《协议书》的约定,系争房屋产权过户所产生的税费均按国家及本市的有关规定缴纳,现原告已代为被告缴纳其应付税费共计43,882.04元,故原告该项诉请,于法有据,本院予以支持。另,根据原、被告双方签订的《上海市房地产买卖合同》的约定,系争房屋的物业管理费在转移占有前由被告承担,现原告已代被告缴纳2013年1月至2017年9月的物业服务费,且原告于2017年8月21日取得系争房屋的所有权,故原告主张被告返还其垫付的2013年1月1日至2017年8月21日物业费12,515.54元,符合相关法律的规定,本院予以支持。”

【实务案例2】政策变动增加的税费,按约定由买方承担。

上海市奉贤区人民法院审理的蔡亮与黄XX房屋买卖合同纠纷案号:(2011)奉民三(民)初字第1185号认为:“依法成立的合同,对当事人具有法律约束力。当事人应当按照约定履行自己的义务,不得擅自变更或者解除合同。本案中,被告与原告签订《房地产买卖居间协议》及《房地产买卖协议》,均系当事人真实意思表示,且不违反法律、行政法规的强制性规定,应为合法有效,双方当事人均应恪守。原、被告在上述协议中对家具的赠送没有约定,原告也未能提供证据证明双方之间存在赠送家具的口头约定,故对原告诉称被告违反口头约定,在赠送家具一事上意见反复,导致双方推迟了签订正式房屋买卖合同的时间的意见,本院不予采信。原、被告于2011年1月26日对赠送家具事宜达成一致并约定于2011年1月29日签订《上海市房地产买卖合同》,是对原先协议的补充和变更,双方均应恪守。对原告诉称因国家政策原因导致产生不可预见的支出,双方对费用协商不成,合同应予解除,被告返还原告定金的请求,本院认为,被告同意解除双方之间的《房地产买卖协议》,故对原告要求解除《房地产买卖协议》的诉讼请求,本院予以支持。原、被告在协议中约定由原告承担根据法律、法规、规章、政策等规定的全部交易税费,该税费应当是房屋交易当时的税费,随着政策等的变动而变动,故对原告称该税费是签订协议当时的税费的意见,本院不予采信,政策变动后增加的税费仍应由原告承担。原告作为房屋买受人,对合同订立后可能出现的履行障碍应当有充分、合理的预见,并有相应的解决方案。现由于政策原因导致原告应承担的税费增加,但原告可以通过其他途径筹措资金履行义务,且该税费的数额变化不大,原告应当有能力履行合同约定的支付税费的义务,故税费征收政策的改变并不必然导致原告不能继续履行合同。原告称政策变动系不可抗力,据此要求解除协议,并要求被告退还定金,显属违约。根据双方协议的约定,原告违约不购买系争房屋,则已支付被告的定金不予返还,故对原告要求被告返还定金的诉讼请求,本院不予支持。”

【实务案例3】一方过错导致税费增加,过错方要承担责任。

北京市第三中级人民法院审理的康宏迈与张颖房屋买卖合同纠纷案号:(2015)三中民终字第00599号认为:“本案的争议焦点在于康宏迈、张颖在合同履行期间因国家税费政策调整导致增加的税费最终应当由谁承担。

本案中,康宏迈、张颖签订房屋买卖合同后,因政策变化,康宏迈不具备购房资格,无法办理过户手续。为协助康宏迈办理过户手续,康宏迈、张颖另行达成相关协议,通过这些协议,康宏迈于2012年8月3日拿到委托书及过户程序中张颖应负担的税费,康宏迈可以自行择日将涉案房屋过户至其指定的具备购房资格的人名下,并且,依据后续相关协议的内容,康宏迈甚至可以自行转卖涉案房屋。在张颖向康宏迈出具委托书及交付过户时其应交纳的税款后,即应认为张颖已较有诚意的全面履行了自己的合同义务。

在张颖完成相关合同义务后,康宏迈因自身原因长期未办理过户手续,在康宏迈已实际占有房屋的情况下,其不办理过户的行为不仅导致卖方无法获得剩余房款,而且占用卖方的购房指标,严重损害了卖方的合同权益,直到张颖起诉,康宏迈才在法院调解的情况下办理房屋过户手续。在康宏迈怠于办理房屋过户手续期间,国家税费及相关政策调整导致过户时应缴税费数额有大幅增加,该交易风险应当由康宏迈承担。

康宏迈、张颖于2012年8月2日签订的《补充协议》中虽约定买卖双方税费各税各付,但该协议同时约定:卖方提供《委托书》,卖方配合买方办理产权转移登记手续,该房屋产生的其他费用和事宜与卖方无关。结合双方签订该《补充协议》的背景、初衷,以及签订该协议第二日张颖将卖方应负担的税费交付给康宏迈的实际履行情况,根据生活常识和交易习惯,也足以认定《补充协议》中有关“该房屋产生的其他费用和事宜与卖方无关”的约定是指此后因未能及时过户而产生的税费等其他费用与卖方无关。

康宏迈虽上诉称缴纳税款是张颖应付义务,但依据本案实际情况,本纠纷中因国家税收政策调整所增加的税费对应的款项最终应当由康宏迈承担,康宏迈通过代缴相应税费承担了该责任,因此康宏迈要求张颖返还其垫付税费的请求,一审法院不予支持正确。康宏迈的上诉请求及理由缺乏事实及法律依据,本院不予采信。”

【实务案例4】卖方继承税费,由所有继承人承担。

上海市青浦区人民法院审理的顾国强、孙爱银与王建平、王香梅、王润俊、钟健元、钟建荣、钟美芳房屋买卖合同纠纷案号:(2017)沪0118民初5282号认为:“本院认为:两原告与被告王建平、王香梅于2005年12月5日签订的《房屋转让协议书》系双方当事人真实意思表示,合法有效,本院予以确认。被告抗辩钟美珍的签名系其女儿王香梅代签,其本人并不知情,故合同无效。对此,本院认为,系争房屋为王建平、王香梅、钟美珍、王润俊共同共有。处分共有不动产理应全部共同共有人一致同意。本案中,被告王建平、王香梅系钟美珍的丈夫及女儿,王香梅系王润俊的法定代理人,四人为家庭关系。若如被告所述钟美珍对房屋出卖不知情,不可能在长达四年的时间不提出异议。钟美珍死亡后,长达十几年内,被告王建平、王香梅等继承人亦不可能不提出异议。直至原告诉至法院要求过户时,被告王建平、王香梅方以钟美珍不知情为由提出异议,不合常理,本院对其主张不予采信。合同签订时,被告王润俊不满两岁,系无民事行为能力人,被告王香梅作为王润俊的法定代理人有权代理被告王润俊出卖房屋,其行为并未侵犯王润俊的合法权益,故该买卖协议对王润俊亦具有法律效力。本案房屋买卖关系发生于2005年,当时钟美珍尚未死亡,继承尚未发生,被告钟健元、钟建荣认为房屋出卖侵犯了自己的权益,缺乏依据,本院亦不予采纳。据此,本院认为被告现不同意出售房屋的行为违反诚实信用原则,显属不当,被告王建平擅自撬锁占用系争房屋之行为更为不当,理应腾退将房屋交还两原告。原告已经按约履行全部付款义务,故其要求被告协助过户并腾退的诉请,合法有据,本院予以支持。关于过户产生的税费,本院认为,签订合同时仅约定过户至原告名下的税费由原告承担。但本案中,因钟美珍死亡引发的遗产继承问题可能导致过户时会增加额外的税费,但原、被告对该笔费用的承担存在争议。本院认为,原告对于钟美珍的死亡事实无法预见亦不存在过错,故因遗产继承而增加的税费应由六被告共同承担,其余税费由两原告承担。”

【实务案例5】做低无效,买方补税有失公允。

上海市浦东新区人民法院审理的南红梅、许基龙与王焱房屋买卖合同纠纷案号:(2016)沪0115民初87647号认为:“原告现主张被告拒绝过户及逾期迁户口,构成违约,依法享有合同解除权。针对原告解除合同理由分析如下:被告称签订合同后意识到做低房价违法涉嫌犯罪,故要求按照真实交易价格重新签订合同。原告认为未做低房价。根据原告提供的无论是居间协议还是房屋买卖合同、定金收据,均约定房价为500万元,庭审中,原告亦陈述中介表示为了避税,把51万元作为装修补偿款,且并未就装修价格协商过,故本院对被告的意见予以采信,本案系争房屋实际价格为500万元,为了避税,做低房价为449万元,原告陈述有违诚信原则。被告在意识到避税违法后,要求按真实房价重新签订合同,属于纠正自己不当行为,系合法主张,并不属于违约行为;原告认为被告逾期迁户口构成违约的意见,因被告要求重新签订合同系合法主张,在双方未重新签订合同之前,合同是否能继续履行以及具体如何履行处于不确定状态,故被告未按原合同约定日期迁出户口不存在逾期问题。故原告要求被告承担违约责任的诉讼请求本院不予支持。但本案是否需继续履行?如果继续履行,按真实房价500万元计算税费,势必会超出原本预计税费,对此原、被告均不同意承担。原协议中仅约定税费由原告承担,但这仅是基于双方合意做低房价后原告的意思表示,并未约定如按真实房价计取税费后增加税费由谁承担。本院认为合意做低房价双方都有过错,故对于增加税费仍要求原告独自承担,有失公允。且原告现表示无力支付剩余房款,难以保证合同继续履行。综上,本院考虑合同履行基础及风险认为双方关于系争房屋买卖关系应予解除。合同解除后,尚未履行的,终止履行;已经履行的,根据履行情况和合同性质,当事人可以要求恢复原状、采取其他补救措施,并有权要求赔偿损失。故被告应将收取房款276万元退还原告。至于原告要求被告赔偿银行利息,因合同无法履行,系双方合意做低房价引起,双方对此均有责任,故本院认为利息损失应由原、被告各半承担。”

本文属作者原创,未经许可禁止转载,否则将采取一切手段追究侵权者法律责任。

地址:上海市龙华中路600号绿地中心B座9层

电话:021-33632298-8087

传真:021-33632359

手机微信:18817777148